Το νέο καθεστώς φορολόγησης των εταιρικών αυτοκινήτων είναι ευνοϊκότερο για τα μικρά και μεσαία οχήματα. Δεν ισχύει όμως το ίδιο και για τα μεγάλα Ι.Χ..

Σύμφωνα με ανακοίνωση του υπουργείου Οικονομικών, η αξία της παραχώρησης ενός οχήματος σε έναν εργαζόμενο ή εταίρο ή μέτοχο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα, για οποιοδήποτε διάστημα εντός του φορολογικού έτους θα υπολογίζεται με βάση την σχετική κλίμακα, ως ποσοστό επί της Λιανικής Τιμής Προ Φόρων (ΛΤΠΦ) του οχήματος.

Αυτό σημαίνει ότι πλέον, ο υπολογισμός της αξίας της παραχώρησης του οχήματος, γίνεται «κλιμακωτά» με την εφαρμογή του σχετικού συντελεστή στο τμήμα της ΛΤΠΦ του οχήματος που εμπίπτει στο σχετικό «κλιμάκιο», εν αντιθέσει με το υφιστάμενο σύστημα, όπου το σύνολο της αξίας του οχήματος υπάγεται σε έναν και μόνο συντελεστή.

Τέλος στο «χαράτσι» 0,6%

Καταργείται η εισφορά 0,6% του ν. 128/1975 στις πιστώσεις factoring και leasing με στόχο τη μείωση του κόστους χρηματοδότησης και συνεπώς λειτουργίας των μικρομεσαίων επιχειρήσεων καθώς περιλαμβάνεται σε σχετικό άρθρο στο φορολογικό νομοσχέδιο.

Κλίμακα ποσοστών Λιανικής Τιμής Προ Φόρων (ΛΤΠΦ) του οχήματος

- ΛΤΠΦ από 0 έως 14.000 ευρώ ως ποσοστό 4% της ΛΤΠΦ ως επιπλέον ετήσιο εισόδημα.

- ΛΤΠΦ από 14.001 έως 17.000 ευρώ ως ποσοστό 20% της ΛΤΠΦ ως επιπλέον ετήσιο εισόδημα.

- ΛΤΠΦ από 17.001 έως 20.000 ευρώ ως ποσοστό 33% της ΛΤΠΦ ως επιπλέον ετήσιο εισόδημα.

- ΛΤΠΦ από 20.001 έως 25.000 ευρώ ως ποσοστό 35% της ΛΤΠΦ ως επιπλέον ετήσιο εισόδημα.

- ΛΤΠΦ από 25.001 έως 30.000 ευρώ ως ποσοστό 37% της ΛΤΠΦ ως επιπλέον ετήσιο εισόδημα.

- ΛΤΠΦ πλέον των 30.001 ευρώ, ως ποσοστό 20% της ΛΤΠΦ ως επιπλέον ετήσιο εισόδημα, ανεξάρτητα αν το όχημα ανήκει στην επιχείρηση ή είναι μισθωμένο με οποιονδήποτε τρόπο στα ανωτέρω πρόσωπα.

Το ανωτέρω ποσοστό καθενός οχήματος δεν επιμερίζεται σε περισσότερα του ενός πρόσωπα.

Η αξία της παραχώρησης του οχήματος μειώνεται βάσει παλαιότητας

- 0-2 έτη καμία μείωση.

- 3-5 έτη μείωση 10%.

- 6-9 έτη μείωση 25%

- Από 10 έτη και μετά μείωση 50%.

Χωρίς φορολογία τα εταιρικά αυτοκίνητα έως 17.000 ευρώ

Από τις διατάξεις του παρόντος εξαιρούνται τα οχήματα που παραχωρούνται αποκλειστικά για επαγγελματικούς σκοπούς και έχουν Λιανική Τιμή Πώλησης προ Φόρων έως 17.000 ευρώ.

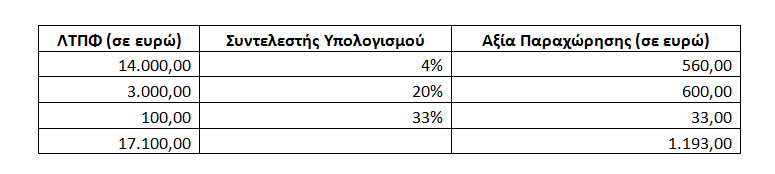

Για παράδειγμα, παραχωρείται όχημα με ΛΤΠΦ 17.100 ευρώ σε εργαζόμενο ή εταίρο ή μέτοχο της επιχείρησης.

Το όχημα αυτό έχει αποκτηθεί ως καινούριο από την επιχείρηση, προ ενός έτους και άρα η αξία από την παραχώρησή του, δεν υπόκειται σε μείωση λόγω παλαιότητας.

Με βάση τον παλαιό τρόπο υπολογισμού, η αξία της παραχώρησης για τον εργαζόμενο ανέρχεται σε:

Με βάση το νέο τρόπο υπολογισμού, η αξία της παραχώρησης για τον εργαζόμενο ή εταίρο ή μέτοχο, για το ίδιο όχημα ανέρχεται σε:

Συνεπώς, από την έναρξη ισχύος της ρύθμισης την 1/1/2020 και με βάση το νέο τρόπο υπολογισμού, η αξία της παραχώρησης για τον εργαζόμενο ή εταίρο ή μέτοχο, γίνεται πλέον «κλιμακωτά» και οδηγεί σε χαμηλότερη επιβάρυνσή του για το ίδιο όχημα.

Επιπλέον, εφόσον το όχημα αυτό, παραχωρείται αποκλειστικά για επαγγελματικούς σκοπούς και έχει ΛΤΠΦ έως 17.000 ευρώ, δεν υπολογίζεται η αξία της παραχώρησης του, ως εισόδημα για τον εργαζόμενο.

{kind=link}