Σύνταξη: tourismtoday.gr

Τον επιταχυνόμενο ρυθμό ανάκαμψης το 2022 και τις θετικές προοπτικές για το 2023, αντικατοπτρίζουν τα αποτελέσματα από το Βαρόμετρο Εκθεσιακού Κλάδου, της Παγκόσμιας Ένωσης Εκθεσιακής Βιομηχανίας (UFI).

Η έρευνα ολοκληρώθηκε αυτόν τον μήνα και περιλαμβάνει δεδομένα από 367 εταιρείες σε 56 χώρες και περιοχές.

Ενώ υπάρχουν ισχυρές ενδείξεις ότι ο COVID-19 υστερεί στις περισσότερες αγορές, όπου η πλήρης ανάκαμψη αναμένεται το 2023, παραμένουν μερικές αγορές -συμπεριλαμβανομένης της Κίνας- όπου αυτή η πλήρης ανάκαμψη δεν αναμένεται το 2023.

Το Βαρόμετρο δείχνει την παγκόσμια εκθεσιακή βιομηχανία να προσαρμόζεται στην εποχή μετά την πανδημία.

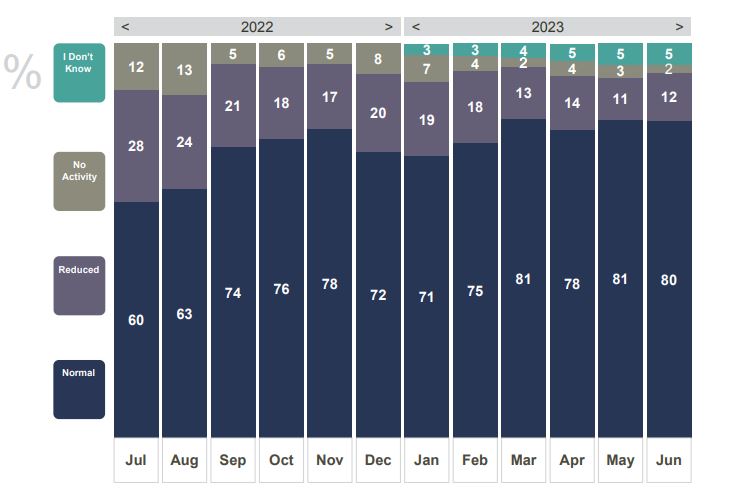

Παγκόσμια βελτίωση στο επίπεδο εργασιών

Ένα ποσοστό εταιρειών δηλώνει «κανονική δραστηριότητα», με σταδιακή αύξηση από 30% τον Ιανουάριο του 2022 σε 72% τον Δεκέμβριο του 2022.

Αναμένεται να φτάσει το 80% τον Ιούνιο του 2023, ευθυγραμμίζοντας με τα προ πανδημίας επίπεδα.

Οι εταιρείες από τις περισσότερες αγορές αναμένουν να παραδώσουν αποτελέσματα το 2022 κοντά στα επίπεδά τους του 2019. Όσον αφορά στα λειτουργικά κέρδη:

- Περίπου οι μισές εταιρείες δηλώνουν αύξηση ή σταθερό επίπεδο για το 2022 σε σύγκριση με τα επίπεδα του 2019 και αυξάνονται σε 7 στις 10 για το 2023.

- Αυτά τα αποτελέσματα για το 2022 επιτεύχθηκαν χωρίς δημόσια οικονομική στήριξη για το 69% των εταιρειών.

- Οι μισοί απ’ όσους πήραν ενίσχυση, αυτή αντιπροσώπευε λιγότερο από το 10% του συνολικού κόστους τους.

Τα πιο πιεστικά επιχειρηματικά ζητήματα στον κλάδο

- Εσωτερικές προκλήσεις διαχείρισης (20%).

- Ο αντίκτυπος της ψηφιοποίησης (16%).

- Κατάσταση της οικονομίας στην εγχώρια αγορά (15%).

- Παγκόσμιες οικονομικές εξελίξεις (15%).

- Επίπτωση της πανδημίας COVID-19 στην επιχείρηση (5%), έναντι 19% πριν από δώδεκα μήνες.

Η ψηφιοποίηση στο επίκεντρο σε όλο τον κόσμο

«Μπορούμε να σταματήσουμε να εστιάζουμε στην «ανάκαμψη μετά την πανδημία» και να προχωρήσουμε, υπογραμμίζει ο Kai Hattendorf, Διευθύνων Σύμβουλος της UFI.

Ενώ κάθε αγορά παρουσιάζει ορισμένες ιδιαιτερότητες, η παγκόσμια προσοχή έχει στραφεί προς τις μελλοντικές προκλήσεις.

Η εσωτερική διαχείριση -κυρίως η στελέχωση- και η ανάγκη περαιτέρω ανάπτυξης της ψηφιοποίησης είναι στο επίκεντρο σε όλο τον κόσμο».

Πού αναμένονται υψηλά επίπεδα «κανονικής δραστηριότητας» για το πρώτο 6μηνο 2023

- Βραζιλία (98%)

- Τουρκία (95%)

- ΗΠΑ (95%)

- Ηνωμένο Βασίλειο (90%)

- Ιταλία (88%)

- Ταϊλάνδη (88%)

- Ισπανία (85%)

- Ηνωμένα Αραβικά Εμιράτα (ΗΑΕ) (85%)

- Στην Κίνα, μόνο το 29% αναμένει κανονική δραστηριότητα και το 40% μειωμένη.

Αυτή η γενικά πολύ θετική προοπτική οφείλεται στο γεγονός ότι εκθέσεις μπορούν πλέον να πραγματοποιούνται παντού στον κόσμο, εκτός από ορισμένα μέρη στην Κίνα.

Παράλληλα, νέα μέτρα υγιεινής αναφέρονται σε αρκετές περιοχές (σε περισσότερο από το 20% των ερωτηθέντων στη Μαλαισία, τη Σαουδική Αραβία και την Ταϊλάνδη).

Μόνο στην Κίνα, από τον Δεκέμβριο του 2022, και συνδυάζοντας όλες τις αγορές, το 55% δήλωσε ότι θα μπορούσαν να πραγματοποιηθούν εκθέσεις (συνήθως με μέτρα υγιεινής), το 17% ανέφερε ότι ήταν «μόνο τοπικές εκδηλώσεις» και το 28% είπε ότι οι εκδηλώσεις δεν ήταν ακόμα επιτρέπεται.

Οι διοργανωτές εκθέσεων αξιολόγησαν τα πακέτα «φιλοξενούμενων αγοραστών», με τα οποία ο διοργανωτής προσκαλεί και φιλοξενεί επισκέπτες σε αντάλλαγμα το εγγυημένο αριθμό επαγγελματικών συναντήσεων με τις εταιρείες που εκθέτουν.

- Ένας στους τέσσερις είναι ευχαριστημένος με τα προγράμματα.

- Τα δύο τρίτα δηλώνουν ότι έχουν μικτά αποτελέσματα.

Τα αποτελέσματα ποικίλλουν σημαντικά μεταξύ συγκεκριμένων αγορών, παρέχοντας πληροφορίες για ευκαιρίες για φιλοξενούμενα προγράμματα αγοραστών.

Κύκλος εργασιών, λειτουργικά κέρδη και δημόσια οικονομική στήριξη

Σε παγκόσμιο επίπεδο, κατά μέσο όρο και εξαιρουμένης της Κίνας, τα έσοδα για το 2022 και το 2023 αντιπροσωπεύουν το 80% και το 94% των επιπέδων του 2019.

Η Κολομβία, η Γαλλία, η Σαουδική Αραβία, η Ισπανία και η Τουρκία έχουν επιδόσεις πολύ πάνω από αυτόν τον μέσο όρο το 2022 και το Ηνωμένο Βασίλειο θα ενταχθεί σε αυτήν την ομάδα το 2023.

Όσον αφορά τα λειτουργικά κέρδη, οι αγορές σε όλες τις χώρες που αναλύθηκαν είναι πάνω από τα μέσα επίπεδα είτε το 2022 είτε το 2023 ή και τα δύο. Εξαιρούνται η Κίνα, η Γερμανία, η Ιταλία, η Ταϊλάνδη και οι ΗΠΑ.

Σε παγκόσμιο επίπεδο, το 4% αναμένει ζημιά για το 2023, έναντι 11% για το 2022.

Το υψηλότερο ποσοστό εταιρειών που αναμένουν ζημίες το 2023 είναι στην Κίνα (18%), τη Γερμανία (17%) και την Ιταλία (11%).

Ενώ τα υψηλότερα ποσοστά εταιρειών που λαμβάνουν δημόσια οικονομική στήριξη εντοπίζονται στην Ευρώπη και την Ασία-Ειρηνικό, υπάρχουν σημαντικές διαφορές σε όλες τις περιφερειακές αγορές.

Τα ποσοστά των εταιρειών που δηλώνουν ότι δεν έλαβαν «καμία δημόσια στήριξη» ποικίλλουν:

- 69% στις ΗΠΑ έως 100% και στο Μεξικό (Βόρεια Αμερική).

- 53% σε Βραζιλία έως 83% σε Χιλή (Κεντρική και Νότια Αμερική).

- 12% στην Ελλάδα έως 86% στο Ηνωμένο Βασίλειο (Ευρώπη).

- 67% στα ΗΑΕ έως 91% σε Σαουδική Αραβία (Μέση Ανατολή-Αφρική).

- 19% στη Μαλαισία έως 100% στην Ινδία (Ασία-Ειρηνικό).

Βασικά επιχειρηματικά ζητήματα

Οι «προκλήσεις εσωτερικής διαχείρισης» είναι το βασικό επιχειρηματικό ζήτημα για όλες τις περιοχές και είναι το πιο επιλεγμένο ζήτημα για τις περισσότερες αγορές. Στο πλαίσιο των «εσωτερικών προκλήσεων διαχείρισης», επέλεξαν θέματα:

- Ανθρώπινοι πόροι 67%.

- Προσαρμογές επιχειρηματικού μοντέλου 44%.

- Οικονομικά 31%.

Οι αλλαγές στα κορυφαία επιχειρηματικά ζητήματα μεταξύ 2015-2022

- Ο «αντίκτυπος της ψηφιοποίησης/ανταγωνισμός με άλλα μέσα ενημέρωσης» κατατάσσεται πλέον ως το κύριο θέμα, με 30% (έναντι 14% το 2015).

- Οι «παγκόσμιες οικονομικές εξελίξεις/κατάσταση της οικονομίας στην εγχώρια αγορά» μειώθηκαν από το κύριο θέμα το 2015 (44% των απαντήσεων) σε 22% το 2021 και 29% το 2022.

- Η «επίπτωση της πανδημίας COVID-19 στην επιχείρηση» μειώθηκε από 29% το 2020 σε 5% το 2022.

- Οι «προκλήσεις εσωτερικής διαχείρισης» αυξήθηκαν από 14% το 2015 σε 20% το 2022.

- Τα ζητήματα «αειφορίας/κλίμα και άλλα ενδιαφερόμενα μέρη» διπλασιάστηκαν από 4% των απαντήσεων το 2015 σε 8% το 2022.

- Ο «ανταγωνισμός μέσα από τον εκθεσιακό κλάδο» έχει μειωθεί σημαντικά, από 20% το 2015 σε λιγότερο από 8 % το 2022.

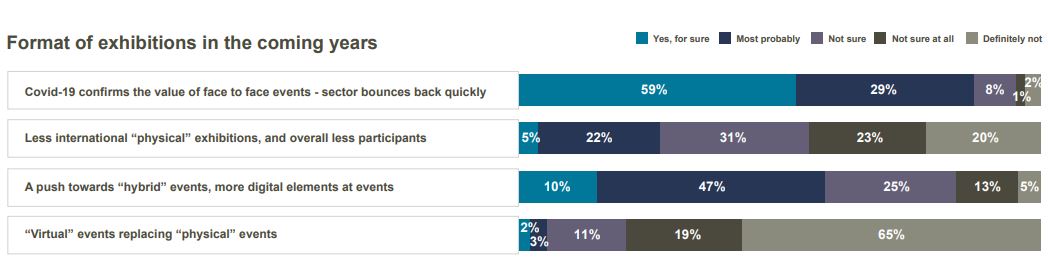

Μελλοντικές μορφές έκθεσης: Φυσικές και ψηφιακές εκδηλώσεις

- Το 88% των εταιρειών συμφωνεί ότι ο «Covid-19 επιβεβαιώνει την αξία των προσωπικών εκδηλώσεων».

- Το 26% (σε σύγκριση με 44% και 63% προηγουμένως) πιστεύει ότι θα υπάρχουν «λιγότερες διεθνείς φυσικές εκθέσεις και λιγότεροι συμμετέχοντες» (με το 5% να δηλώνει «ναι, σίγουρα», το 22% να δηλώνει «πιθανότατα» και 31% παραμένει «αβέβαιο»).

- Το 57% (σε σύγκριση με 73% και 80% προηγουμένως) πιστεύει ότι υπάρχει «μια ώθηση προς υβριδικά γεγονότα, περισσότερα ψηφιακά στοιχεία στις εκδηλώσεις» (με το 10% να δηλώνει «ναι, σίγουρα», το 47% να δηλώνει «πιθανότατα» και το 25% παραμένει «αβέβαιο»).

- Το 5% (σε σύγκριση με 11% και 14% προηγουμένως) συμφωνεί ότι «τα εικονικά συμβάντα αντικαθιστούν τα φυσικά συμβάντα», ενώ το 11% είναι αβέβαιο και το 84% δηλώνει «δεν είμαι σίγουρος καθόλου» ή «σίγουρα όχι».

για πέμπτη συνεχή θητεία ο Κυριάκος Ποζρικίδης")

{kind=link}